Ποιες μορφές αναφοράς πρέπει να υποβάλλονται στη ΜΧΠ το 2013;

Το συνταξιοδοτικό ταμείο της Ρωσικής Ομοσπονδίας καταβάλλεται εις βάρος των εκπτώσεωναπό τους μισθούς των εργαζομένων και των μεμονωμένων επιχειρηματιών, καθώς και των αυτοαπασχολούμενων. Ως εκ τούτου, η υποβολή εκθέσεων στον ΜΧΠ είναι υποχρεωτική για όλες τις κατηγορίες των εργαζομένων. Ως αποτέλεσμα, ορισμένες από τις αλλαγές που έλαβαν χώρα το 2012, η εταιρεία λογιστή ήδη κατά το πρώτο τρίμηνο του 2012, να υποβάλλει εκθέσεις στο ΜΧΠ σε νέες μορφές, αλλά φαίνεται ότι η κυβέρνηση και το Υπουργείο Εργασίας της Ρωσικής Ομοσπονδίας δεν θέλουν να κάνουν τη ζωή ευκολότερη για τους λογιστές, λόγω της αλλαγμένες μορφές θα πρέπει να υποβάλουν εκθέσεις και το πρώτο τρίμηνο του 2013. Σε ποια μορφή να μεταφέρει στο Ταμείο Συντάξεων κατά το τρέχον έτος, θα μιλήσουμε λίγο περισσότερο.

Έντυπα για ΜΧΠ

Η αναφορά στο FIU παρέχει λογιστή. Ο ίδιος αναφέρει ως δεδουλευμένων και καταβάλλονται ασφάλιστρα, παρέχοντας στην εδαφική αρχή ΙΠΕ το αργότερο την 15η ημέρα του δεύτερου μήνα μετά την περίοδο αναφοράς. Έτσι, η υποβολή εκθέσεων για το πρώτο τρίμηνο του 2013 πρέπει να υποβληθεί από τους λογιστές μέχρι τις 15 Μαΐου 2013. Εάν η 15η Μαΐου είναι ημέρα αργίας, η έκθεση πρέπει να υποβληθεί το αργότερο την πρώτη εργάσιμη ημέρα μετά τις 15 Μαΐου.

Αναφέρετε τη μορφή του RSB-1 για τους πρώτους 6 μήνες του 2013έτος του λογιστή θα πρέπει να υποβληθεί πριν από τις 15 Αυγούστου 2013. Το αργότερο έως τις 15 Νοεμβρίου 2013, είναι απαραίτητο να υποβληθεί έκθεση στη ΜΧΠ για 9 μήνες. Η ετήσια έκθεση για τα αποτελέσματα του 2013 υποβάλλεται το αργότερο στις 15 Φεβρουαρίου 2014.

Τριμηνιαία με τις εκθέσεις, είναι απαραίτητο να υποβάλετε στη ΜΧΠ προσωπικά δεδομένα σχετικά με τους ασφαλισμένους, τα οποία αντικατοπτρίζονται σε μορφές όπως:

- μορφή ADV-6-2.

- μορφή ADV-6-3.

- Μορφή SZV-6-2;

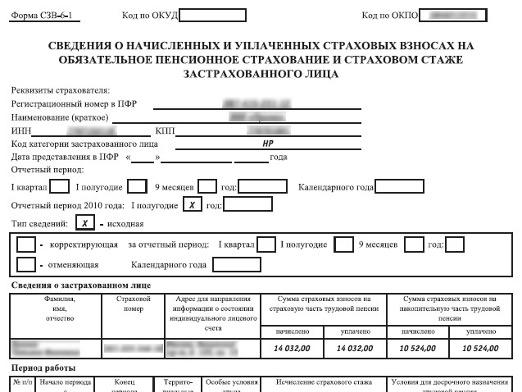

- μορφή SZV-6-1.

Εμφανίζεται η μορφή του ADV-6-4 και η μορφή του SZV-6-3ταυτόχρονα με τη μορφή RSV-1. Έτσι, στο τέλος του έτους, αυτές οι μορφές της αναφοράς στην ΜΧΠ, καθώς εξυπηρετείται, σε αντίθεση με τους άλλους, τριμηνιαίες μορφές. Η διαδικασία της πλήρωσης των μορφών και την υποβολή εκθέσεων σχετικά με εξατομικευμένες πληροφορίες του λογαριασμού ρυθμίζεται με το διάταγμα №192p, ενέκρινε 31, Ιούλ, 2006.

Αλλαγές στις φόρμες αναφοράς

Τον Δεκέμβριο του 2012 δημοσιεύθηκεΔιάταγμα του υπουργείου Εργασίας της Ρωσίας, σύμφωνα με την οποία, οι λογιστές πρέπει να υποβάλει έκθεση για το πρώτο τρίμηνο, με τη μορφή του RSV-1 σε νέες μορφές. Αλλά οι ετήσιες εκθέσεις για το 2012 για τα ασφάλιστρα των ΜΧΠ λογιστή θα καταθέσει άλλες παλιές μορφές (ετήσιους λογαριασμούς για το έτος 2012 είναι διαθέσιμο μέχρι τις 15, Φλεβάρη, 2013). Μια νέα μορφή των τριμηνιαίων εκθέσεων στην ΜΧΠ έχει υποστεί κάποιες αλλαγές από την ψήφιση του νόμου του 2012, σύμφωνα με την οποία πρόσθετες εισφορές στο Ταμείο Συντάξεων καταβάλλει η επιχείρηση, οι οποίες χαρακτηρίζονται από κακές συνθήκες εργασίας. Έτσι, οι αλλαγές έγιναν στα τμήματα μορφές αναφοράς PFRv των παραγράφων 2.1 και 2.2, και πρέπει να περιλαμβάνει τις εισφορές υπολογισμό doptarifa από τους μισθούς των εργαζομένων που απασχολούνται σε επικίνδυνες εργασίες. Το 2013, οι συνεισφορές στη FIU χωρίζονται σε αποταμιεύσεις και ασφάλειες.

Υποβολή εκθέσεων στη ΜΧΠ για τους ΦΕ

Ιδιαίτερη προσοχή θα πρέπει να δοθεί στα ποσά καιτη διαδικασία υπολογισμού των εισφορών στο ταμείο συντάξεων για μεμονωμένους επιχειρηματίες. Μέχρι σήμερα, το ποσοστό των εισφορών στο PF είναι 26%, με ολόκληρο το ποσό που αφορά το ασφαλιστικό μέρος. Αυτός ο συντελεστής ισχύει για όλους τους ΠΙ, ανεξάρτητα από το φορολογικό σύστημα στο οποίο εργάζονται, καθώς και συμβολαιογράφοι και δικηγόροι. Επιπλέον, το 2012 εισήχθησαν νέες αλλαγές και η κυβέρνηση της Ρωσικής Ομοσπονδίας διένειε όλα τα IP, τους δικηγόρους και τους συμβολαιογράφους σε εκείνους που γεννήθηκαν μετά το 1966 και εκείνους που γεννήθηκαν πριν από το 1966. Για τη δεύτερη κατηγορία, δηλαδή για τους παλαιότερους εκπροσώπους, ο φορολογικός συντελεστής για το ασφαλιστικό μέρος είναι 20%, ενώ για το χρηματοδοτούμενο μέρος δαπανάται το 6%.

Οι φορολογικοί συντελεστές για τις ΜΧΠ εξαρτώνται από το ποσόΟ ελάχιστος μισθός για την 1η Ιανουαρίου του έτους για τον οποίο καταβάλλεται ο φόρος. Δηλαδή, υπολογίζοντας το ποσό του φόρου για το 2013 είναι απαραίτητο να καθοδηγείται από τον ελάχιστο μισθό, που είναι ίσο με 5205 ρούβλια. Θυμηθείτε ότι από την 1η Ιανουαρίου 2012, ο ελάχιστος μισθός ήταν σε 4611 ρούβλια. Έτσι, ανεξάρτητα από το αν το εισόδημα της ΠΕ θα αυξηθεί ή όχι το 2013, θα υποχρεωθεί να υποβάλει τα έντυπα αναφοράς στη ΜΧΠ και να πληρώσει το ποσό του φόρου, τάξη μεγέθους περισσότερο από το προηγούμενο έτος, το 2012. Ωστόσο, ακόμη και αν το ποσό του κατώτατου μισθού αυξηθεί κατά τη διάρκεια του έτους, η ΠΕ θα υπολογίσει το ποσό με βάση τον κατώτατο μισθό την 1η Ιανουαρίου 2013. Η προθεσμία πληρωμής των εισφορών καθορίζεται από τη νομοθεσία, όπως ισχύει την 31η Δεκεμβρίου 2013.